Os vereadores de Ourinhos iniciam, nesta segunda-feira, 20, durante a 7ª Sessão Ordinária, do ano, a leitura do Parecer da Comissão Permanente de Finanças e Orçamento referente às contas do exercício 2012 do Executivo Municipal (Processo TC 1.763/026/2012). O parecer do Tribunal de Contas do Estado de São Paulo (TCE-SP) desfavorável ao ex-prefeito Toshio Misato já havia sido aprovado na Câmara, mas o julgamento foi anulado em julho de 2022 pela 1ª Vara Cível de Ourinhos. Hoje os vereadores deverão fazer a leitura e na próxima segunda-feira, 27, será realizada a votação do julgamento.

De acordo com o parecer do TCE, emitido em 2014 e mantido em 2015, após pedido de reexame, Toshio Misato cometeu diversas irregularidades que comprometeram a Administração Pública nas contas da Prefeitura Municipal de Ourinhos, na gestão do ano de 2012. Entre elas o fato de ter começado o ano com superavit e terminado com déficit de mais de R$6 milhões.

Na época Toshio teve o registro de candidatura impugnado com base na Lei de Inelegibilidade (Lei Complementar nº 64/1990), que estabelece inelegível os candidatos que tiverem as contas rejeitadas por irregularidade insanável e que configure ato doloso de improbidade administrativa, e por decisão irrecorrível do órgão competente. Enquadrado na Lei da Ficha Limpa o ex-prefeito entrou com vários recursos e concorreu até o fim do pleito com candidatura sub judice, perdendo para Lucas Pocay que obteve mais de 80% dos votos.

Mas, em 2022, a 1ª Vara Cível de Ourinhos anulou o julgamento na Câmara. “No referido processo foi reconhecida a nulidade do julgamento das contas do exercício de 2012 do Poder Executivo, realizado pelo Poder Legislativo, em razão da inobservância do devido processo legal, consistente na não garantia do direito do contraditório e ampla defesa”.

Portanto, no final de 2022, Toshio apresentou a sua defesa à Câmara Municipal de Ourinhos, argumentando que o TCE violou o dispositivo da norma ao proceder a análise das contas do município de Ourinhos durante todo o exercício de 2012 e não somente nos dois últimos quadrimestres.

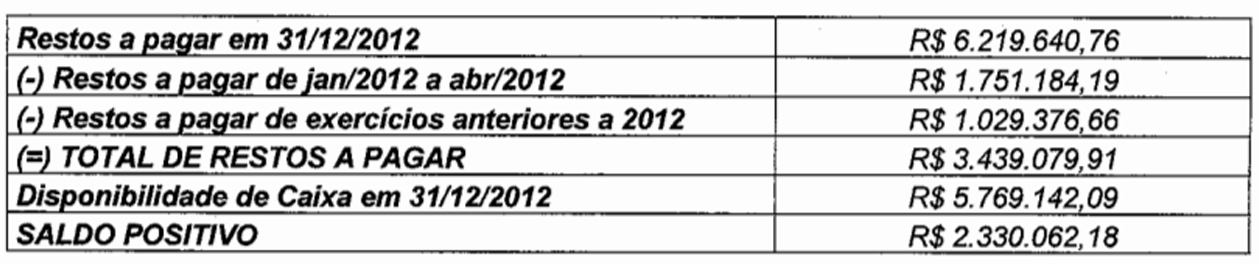

Segundo ele, durante o exercício financeiro de 2012 a Prefeitura de Ourinhos não descumpriu a vedação imposta pelo art. 42 da LFR, pois existiam valores contabilizados que deviam ser excluídos para fins do cálculo de apuração do cumprimento da lei. Tais valores referem—se a despesas inscritas em Restos a Pagar (RP) em 31/12/2012, mas que foram assumidas no período de 01/01 a 30/04/2012, ou mesmo de exercícios anteriores.

Alega que do montante inscrito em Restos a Pagar existente em 31/12/2012, R$ 1.751.184,19 se refere a obrigações assumidas antes do período de vedação estabelecido pelo art. 42 da LRF, bem como o valor de Restos a Pagar Processados (RPP) no importe de R$ 1. 029. 376, 66 que também deveria ser excluído dos cálculos por se tratar de despesas de exercícios anteriores a 2012.

A tese apresentada pela Defesa pode ser resumida na tabela abaixo:

Dessa forma, a defesa afirma que, em 31 de dezembro de 2012, existia a disponibilidade financeira plena para o efetivo pagamento das obrigações de despesas assumidas no período de vedação estabelecido pela Lei de Responsabilidade Fiscal (dois últimos quadrimestres de 2012).

Porém o relator do parecer na Câmara, o então presidente do Legislativo, Fernando Rosini “Furna do Beco da Bola” (União Brasil), afirmou que deverá manter o parecer do TCE-SP, desfavorável a aprovação das contas da Prefeitura de 2012.

Segundo o relatório apresentado, conforme consta no parecer do Tribunal de Contas do Estado de São Paulo, foram destacadas várias irregularidades que comprometeram a Administração Pública nas contas da Prefeitura Municipal de Ourinhos, na gestão do Ex-Prefeito Toshio Misato, no ano de 2012, conforme descritos a seguir:

l- Planejamento das Políticas Públicas: não edição do Plano de Saneamento Básico; o Município não editou o Plano de Mobilidade Urbana.

ll - A Lei de Acesso à Informação e a Lei da Transparência Fiscal: não criação do Serviço de Informação ao Cidadão.

lll- Controle Interno: não regulamentação do sistema de Controle Interno; não elaboração dos relatórios do Controle Interno.

IV — Dívida de Curto Prazo: ausência de liquidez face aos compromissos de curto prazo (Déficit Financeiro).

V - Dívida de Longo Prazo: aumento de 15,81% do valor da dívida de longo prazo em relação ao exercício de 2011.

VI - Fiscalização das Receitas: ausência de cobrança do ISSQN sobre atividades de registros públicos, cartorán'os e notariais.

Vll - Renúncia de Receitas: prescrição quinquenal de créditos inscritos em Dívida Ativa.

Vlll - Dívida Ativa: divergência entre os valores informados pela Lançadoria e pela Contabilidade.

IX — Regime de Pagamento de Precatórios: inconsistência das informações enviadas ao Sistema AUDESF!

X - Subsídios dos Agentes Políticos: pagamentos a maior efetuados ao Secretário Municipal de Planejamento e Finanças.

Xl - Despesas sob o Regime de Adiantamento: ausência de justificativas e de relatórios objetivos das atividades realizadas; inexistência de autorização motivada do ordenador da despesa; documentos de comprovação da despesa com descrições genéricas; comprovantes fiscais (cupons) ilegíveis e apagados; despesas com veículos, desprovidos de identificação e do número da placa dos mesmos; despesas impróprias (carnes, refrigerantes); aquisições de diversos produtos e materiais em valores consideráveis, sem a realização de processo licitatório.

Xll — Despesa sem Regular Liquidação: não comprovação da efetiva realização do serviço contratado e pago.

XIII - Tesouraria: movimentação de recursos em bancos privados; conciliação constando saldo financeiro inexistente; diversas diferenças/pendências detectadas nas Conciliações Bancárias.

XIV- Ordem Cronológica de Pagamentos: não atendimento à Cronologia de Pagamentos -

XV— Formalização das Licitações, Dispensas e lnexrgibilidades: falhas no envio das informações ao Sistema AUDESP.

X Vl — Falhas de Instrução: procedimento licitatório inadequado/impróprio; não apresentação da justificatiVa de urgência, relevando & adoção da modalidade convite, em mácula à lei municipal; presença de apenas um licitante, sem as devidas justificativas ou repetição do convite; empresa vencedora do certame não atendeu às exigências do Edital.

XVII - Licitação não Processada. Despesa expressiva realizada de forma direta (Transporte Escolar e Vale-transporte), sem a instauração de procedimentos licitatórios.

X Vlll - Execução Contratual: atrasos injustilicados na conclusão e entrega da obra, haja vista a celebração de vários Termos Aditivos sem o detalhamento dos motivos (Recapeamento Asfáltico - TP nº 01/2012).

XIX— Análise do Cumprimento das Exigências Legais. Ausência de divulgação do Parecer Prévio do Tribunal de Contas na página eletrônica do Município.

XX - Fidedignidade dos Dados Informados ao Sistema Audesp: inconsistências apuradas nos Balanços Orçamentário e Patrimonial, inclusive nos dados/informações relativos a tesouraria e procedimentos licitatórios

XXI - Quadro de Pessoal: ausência de ato normativo listando as atribuições dos cargos em comissão.

XXII - Cessão Irregular de Servidores: empréstimo de diversos servidores a outros órgãos públicos, entidades do terceiro setor, bem assim a instituições privadas, de forma irregular.

XXIII - Atendimento à Lei Orgânica, Instruções e Recomendações do Tribunal. encaminhamento extemporânea de dados/informações ao Sistema AUDESP; inconsistências nos dados enviados ao sistema Audesp; não atendimento as recomendações endereçadas por este E. Tribunal de Contas.

XXIV— Dois Últimos Quadrimestres- Cobertura Monetária para Despesas Empenhadas e Liquidadas: não atendimento ao art. 42 da Lei de Responsabilidade Fiscal.

Confira na íntegra a conclusão do Parecer da Comissão Permanente de Finanças e Orçamento:

“Por fim, diante de toda análise efetuada, observa-se que houve desrespeito à regra fiscal básica do último ano de mandato na gestão do Ex-prefeito Toshio Misato, em 2012, ao proceder a efetuação de despesas superiores a capacidade de pagamento do período. Esse aspecto foi crucial para a emissão de Parecer desfavorável pelo. Tribunal de Contas para a aprovação das Contas Municipais de 2012, conforme destacado pelo TCE.

Nesse sentido, ficou caracterizado o descumprimento do artigo 42 da Lei de Responsabilidade Fiscal (LRF), na medida em que a indisponibilidade verificada em 31 de dezembro de 2012 reverteu a situação estabelecida em 30 de abril de 2012, ou melhor, no primeiro quadrimestre do referido Exercício a Prefeitura Municipal possuía superávit orçamentário financeiro e, em 31 de dezembro de 2012, passou a apresentar déficit na ordem de mais de seis milhões de reais, conforme pontuado pelo Tribunal de Contas do Estado.

O Ex-Prefeito, Toshio Misato apresentou sua defesa, observando o devido processo legal, principalmente da ampla“ defesa e do contraditório, no entanto, não foi constatado quaisquer vícios que pudessem ensejar a nulidade do feito. Ressalta-se que a defesa apresentada pelo Sr. Toshio Misato foi insuficiente para provar de forma categórica a licitude das condutas adotadas nos dois últimos quadrimestres de 2012, inclusive já apreciada e julgada pelo TCE/SP, mantendo a decisão de rejeição das contas.

Destarte, a Comissão Permanente de Finanças e Orçamento, de forma unânime, após exaustivo trabalho e apreciação da matéria, a qual foi estendida, de forma democrática, à população em geral, na forma da legislação vigente, e de parecer pelo ACOLHIMENTO do q decidido pelo Egrégio Tribunal de Contas deste Estado de São Paulo”,

REJEITANDO as contas do Executivo do Município de Ourinhos referentes ao exercício de 2012. É o parecer,

Sala das Comissões, 19 de dezembro de 2022"

O parecer foi assinado pelo presidente e relator Furna, além do vice-presidente, Alexandre Zóio (Republicanos) e o membro Borjão (PSD).

Todo o conteúdo publicado no site, incluindo textos, fotografias, vídeos, artes, logotipos e demais materiais jornalísticos, é protegido pela Lei de Direitos Autorais (Lei Federal nº 9.610/98).

É expressamente proibida a reprodução, cópia, distribuição, retransmissão ou utilização total ou parcial de qualquer conteúdo deste portal sem autorização prévia e formal do site Passando a Régua.

A utilização indevida de material protegido poderá resultar em responsabilização civil e criminal, conforme previsto na legislação brasileira.

O compartilhamento de links das matérias é permitido, desde que preservada a autoria e a integridade do conteúdo.